PME IVOIRIENNES ET FINANCEMENTS : CHRONIQUE D’UNE RÉVOLUTION ATTENDU

Auteurs: Eric Kacou, CEO et Co-Fondateur à ESP

Teddy Roux, Directeur Croissance et Partenariats à ESP

Deogratias Abayomi, Insights Practice Lead à ESP

“L’Afrique, c’est le continent de demain !”

Combien de fois n’avons-nous pas entendu un collègue, un conférencier, ou même un ami nous lancer cette belle formule pleine d’espoir pour conclure un long hiatus sur toutes les merveilleuses choses qu’on entreprend de Casablanca à Abidjan en passant par Dakar et Nairobi ?

Si des projets d’envergure sont menés aux quatre coins du continent et que les initiatives aussi bien privées que publiques ne cessent de nous étonner, force est de constater que l’expression semble traverser les décennies comme pour nous chuchoter que si l’Afrique est bel et bien le continent de demain c’est avant tout parce qu’il est n’est pas celui d’aujourd’hui.

Pour cause, malgré la croissance soutenue des quinze dernières années, les conditions de vie des populations ne voient pas encore d’amélioration significative. Pour mieux comprendre ce phénomène, il faut s’intéresser aux causes de cette croissance qui prend sa source davantage dans les investissements publics et les investissements directs étrangers que dans l’essor des PME locales.

Cette difficulté que connaît le tissu entrepreneurial à être le moteur du changement réside en grande partie dans les difficultés qu’ont les PME à accéder aux financements.

Avec l’ambition d’apporter un accompagnement aux entrepreneurs et de contribuer à faire advenir une croissance durable pour le continent, le cabinet panafricain Entrepreneurial Solutions Partners (ESP) a lancé en 2016 en étroite collaboration avec la Commission Développement des PME et Financement de la CGECI l’initiative La Finance S’Engage (FSE).

Les deux dernières éditions ont permis de révéler cinq insights sur le secteur privé ivoirien que nous vous partageons aujourd’hui.

- L’entrepreneuriat : davantage une question de nécessité que de vocation

Il y a dans l’imaginaire collectif l’idée selon laquelle l’entrepreneuriat choisit ses acteurs, que ceux qui se lancent dans une telle aventure le font par conviction, presque pour répondre à l’appel d’une vocation. Pourtant, l’analyse des motivations des entrepreneurs révèle que pour plus de la moitié d’entre eux, cela relève davantage de la nécessité que du choix de convenance. Au-delà de cette dichotomie, on distingue cinq catégories d’entrepreneurs qu’on peut répartir en trois grands groupes :

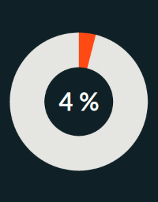

Les autonomes

Les Autonomes représentent 4%[1] de l’échantillon étudié. Se rapprochant de la figure traditionnelle de l’entrepreneurs, travailler à mon propre compte et être autonome, tel est leur mantra!

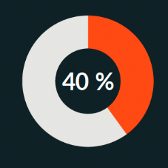

Les créateurs de valeur

Les créateurs de valeur quant à eux occupent une place plus importante puisque 40% des entrepreneurs se reconnaissent dans cette catégorie

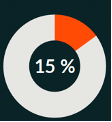

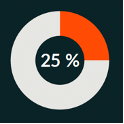

Spécialistes de leurs domaines

Une partie des créateurs de valeur (15%[2]) sont des spécialistes de leurs domaines et s’orientent vers l’entrepreneuriat parce qu’ils y voient l’opportunité de faire valoir une compétence. Les 25%[3] restants sont davantage ce qu’on appelle des entrepreneurs de conviction qui se lancent avec l’ambition de résoudre un problème ou de répondre à une vocation

La plus grande partie des entrepreneurs (56%[4]) fait partie de la catégorie des femmes et hommes d’affaires. On retrouve parmi eux les entrepreneurs monétaires (46%[5]) qui voient dans leur business principalement une source de revenu et les entrepreneurs par défaut (10%[6]), qui dans l’impossibilité de trouver un emploi salarié, deviennent entrepreneurs

2. L’ambition entrepreneuriale : un critère différenciant aux yeux des institutions financières

Au cours de l’étude, il est ressorti que plus de la moitié des PME dirigées par des créateurs de valeur compte au moins dix ans d’expérience à leur actif[7].

Concernant les hommes et les femmes d’affaires, c’est moins de 50%[8] de leurs entreprises qui passent le cap des 10 ans, et pour cause, ils sont plus nombreux à être à la tête de micro-entreprises. Ces dernières apparaissent moins attractives aux yeux des institutions financières car peu pérennes et plus risquées.

Par conséquent, il semblerait que les entrepreneurs dans leur ensemble aient des leçons à tirer des méthodes et du mindset adoptés par les créateurs de valeur : il faut identifier et saisir une réelle opportunité d’affaires, résoudre un problème et posséder une expertise dans un domaine d’activité en particulier pour être en mesure de créer de la valeur.

Il semblerait donc que ce soit dans la constitution même de leur ambition entrepreneuriale que les inégalités d’accès au financement entre différentes catégories d’entrepreneurs résident. Jusqu’à ce qu’un changement de paradigme s’opère de façon globale, les créateurs de valeur restent le groupe présentant le plus de potentiel et celui sur lequel il paraît le plus sage de se concentrer.

3. Renforcer les capacités techniques : condition sine qua non à l’amélioration de la compétitivité

Au cours de l’étude, toutes les catégories d’entrepreneurs interrogées s’accordent sur un point : renforcer leurs capacités techniques et managériales est primordial pour développer leur activité. Parmi les besoins communs, on retrouve le développement d’affaires, la recherche de financements et la structuration de la comptabilité.

Un besoin semble tout de même plus prégnant que les autres : l’accès à la technologie. En 2021, les technologies et services mobiles ont contribué à une valeur économique ajoutée de USD 4 500 milliards, équivalant à 5 % du PIB mondial. On prévoit que ce chiffre atteindra près de USD 5 000 milliards d’ici 2025, grâce à l’utilisation croissante des services mobiles qui améliorent la productivité et l’efficacité, bénéficiant ainsi aux pays. Pour l’Afrique, il est temps d’investir dans ces avantages. L’économie numérique offre de nouvelles opportunités de croissance et d’innovation, créant des emplois pour une population en expansion et ouvrant davantage de possibilités à des millions de personnes. Une augmentation de 10 % de l’accès au haut débit mobile peut entraîner en moyenne une augmentation de 1,5 % du PIB. Ces chiffres font écho à notre étude puisque l’accès à la technologie figure parmi le top 5 des besoins en renforcement exprimés en 2023, notamment chez les créateurs de valeur.

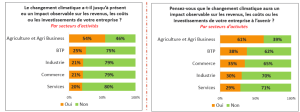

Bien que les effets tangibles du changement climatique soient observables, les entreprises ivoiriennes sont faiblement préparées pour faire face au changement climatique.

- La Côte d’Ivoire est le 52e pays le plus vulnérable et le 148e pays le moins prêt pour faire face aux conséquences du changement climatique[9]

- Le secteur « Agriculture et Agrobusiness » est celui qui ressent le plus l’impact du changement climatique.

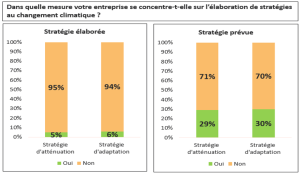

- Plus de 94% n’ont élaboré aucune stratégie, et 7 entreprises sur 10 ne prévoient pas d’élaborer une liée au changement climatique.

Impact perçu du changement climatique par secteur[10]

Stratégie adoptée ou prévue face au changement climatique[11]

4. Pour dynamiser le tissu entrepreneurial ivoirien : la nécessité d‘avoir recours au « capital intelligent »

Financement institutionnel : entre méfiance et autocensure

Même si l’idée paraît contre-intuitive, il semblerait que la majeure partie des PME, environ 70%, ayant des besoins en financement ne fasse pas appel aux institutions financières : « Les banques ne sont pas prêtes à nous financer donc j’évite de les approcher », « Pour effectuer des versements, ils sont heureux mais lorsqu’il s’agit de faire des prêts, ça devient compliqué ».

Au-delà d’une réalité de marché qui rend l’accès aux financements institutionnels compliqué, les entrepreneurs font souvent preuve d’autocensure puisque seulement 18% des PME déposent une demande de financement auprès d’une institution financière. À ce titre, les verbatims recueillis lors des séminaires sont éloquents : « Pour effectuer des versements, ils sont heureux mais lorsqu’il s’agit de faire des prêts ça devient compliqué »

D’une part, la capacité des banques à financer les petites entreprises en Côte d’Ivoire est limitée en raison de la faiblesse de l’infrastructure de crédit. La concentration des prêts est élevée, avec cinq emprunteurs représentant un tiers du total des crédits accordés par les banques. Les banquiers citent plusieurs raisons pour expliquer la faible pénétration du crédit, notamment des projets incomplets ou peu attrayants et un manque d’informations financières sur les emprunteurs.

Un autre problème réside dans le manque de registre des garanties en Côte d’ivoire. Les biens mobiliers sont la principale forme de garantie utilisée par les PME en Afrique pour obtenir un financement bancaire. Cependant, les banques hésitent à accepter ces biens mobiliers comme garantie en raison d’un environnement juridique et réglementaire inadapté. Les registres de garanties, qui améliorent la transparence du système de crédit, considèrent souvent les biens mobiliers comme des actifs peu utilisables. Bien qu’une nouvelle loi sur l’insolvabilité ait été adoptée en 2015 par l’Organisation pour l’harmonisation en Afrique du droit des affaires (OHADA), le régime d’insolvabilité reste faible, avec des coûts et des délais de règlement d’une faillite relativement élevés.

Complexités et longueurs des procédures, manque d’informations sur les banques, expériences passées négatives, raisons personnelles et stratégiques, ce sont autant de raisons qui poussent les entrepreneurs à se tourner vers des solutions plus accessibles mais bien souvent moins viables comme le financement sur fonds propres ou auprès des proches.

En effet, malgré les besoins considérables qui se font ressentir, seul 18% des entreprises, qui expriment un besoin de financement, ont réellement déposé une demande. Les chiffres révèlent que les PME formelles ont des besoins de financement évalués à FCFA 10 222 milliards.

Cependant, un nombre limité d’entreprises se tourne vers les institutions financières pour solliciter des fonds. Cela souligne l’écart entre les besoins de financement existants et les demandes réellement déposées par les entreprises.

Cette autocensure face au monde des banques est d’autant plus prononcée chez les femmes et les hommes d’affaires puisque trois quarts d’entre eux ne déposent pas de demande de financement. Ce taux tombe à deux tiers lorsqu’on s’intéresse aux créateurs de valeur.

Les mécanismes alternatifs de financement (crédit-bail, fonds de capital-investissement, business angel) sont utilisés par moins de 11% des entreprises en raison d’une offre peu développée et vulgarisée.

La nécessité d’un changement de paradigme

Si la majorité des entrepreneurs interrogés estime que leur besoin le plus important est le financement, à ESP, nous pensons qu’au-delà du financement, un renforcement des capacités des entrepreneurs est nécessaire. 56% des entreprises souhaitent bénéficier du renforcement de capacités notamment sur l’accès au financement et aux marchés.

Fort de notre expérience, un financement efficace et optimal consiste, certes, à allouer des fonds mais encore à doter les entrepreneurs de compétences et de capacités. L’ensemble des autres besoins énumérés plus haut sont des freins véritables au financement puisqu’ils constituent des obstacles endogènes à la croissance de l’entreprise. Le manque de financement n’est que la résultante ou le symptôme d’un manque de structuration initial de l’entreprise. Ainsi, adresser ce défaut de structuration facilitera à terme le financement des entrepreneurs grâce à des instruments adaptés à leurs besoins.

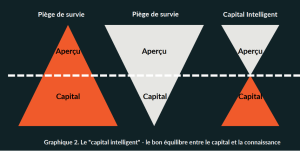

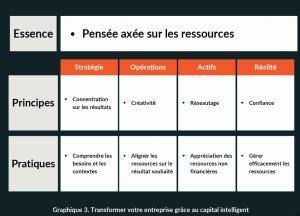

Pour relever ces défis et répondre aux besoins de financement des entrepreneurs, il est nécessaire d’adopter une approche nouvelle et holistique qui dépasse le simple aspect financier. C’est dans cette optique qu’a été développé le concept de « capital Intelligent™ » par Eric Kacou, CEO d’ESP. En adoptant cette approche complète, les entrepreneurs, en particulier dans les marchés émergents tels que la Côte d’Ivoire, peuvent bénéficier d’un soutien financier et non-financier pour réussir et créer de la valeur, renforçant ainsi le tissu entrepreneurial et favorisant la croissance économique à long-terme.

En effet, le concept de « capital Intelligent™ » va au-delà de la simple injection de fonds en offrant aux entrepreneurs des connaissances spécialisées, une expertise et une assistance technique proactive pour leur permettre de réussir. C’est la synergie idéale entre les compétences humaines et les ressources financières.

Le « capital Intelligent™ » se distingue du capital traditionnel par son accent sur le renforcement des compétences entrepreneuriales et l’optimisation des modèles d’entreprise. Les entrepreneurs bénéficient de conseils éclairés et d’un soutien de la part de partenaires compétents qui les aident à développer leurs compétences et à naviguer avec succès dans la complexité de leurs activités. Cette approche collaborative permet d’accélérer la croissance des entreprises et de garantir leur pérennité sur le marché. En outre, le « capital Intelligent™ » se distingue par son orientation vers l’action et les résultats tangibles. Il encourage les entrepreneurs à passer à l’action et à concrétiser leurs plans, ce qui favorise non seulement le succès financier, mais permet également de générer un impact social positif aligné sur les objectifs de développement durable (ODD). Les entrepreneurs sont ainsi incités à créer des entreprises durables et inclusives qui contribuent au développement économique et social de leur communauté.

Un aspect essentiel du « capital Intelligent™ » est l’importance de l’alignement des objectifs financiers sur les objectifs sociaux. Les investisseurs et les partenaires cherchent à générer à la fois des rendements financiers solides et des résultats sociaux positifs. Cela signifie que les entreprises soutenues par le capital intelligent s’engagent à créer une valeur sociale en fournissant des produits et des services essentiels, en créant des emplois, en améliorant l’accès à l’éducation et aux soins de santé, en favorisant la durabilité, et en contribuant de manière générale au bien-être de la société.

Enfin, le « capital Intelligent™» adopte une perspective pragmatique en reconnaissant les défis auxquels sont confrontés les marchés émergents. Il comprend les obstacles et les progrès souvent lents dans ces marchés et fait preuve de patience et d’adaptabilité. Les entrepreneurs bénéficient d’un soutien continu et d’une orientation pour surmonter les obstacles et réaliser une croissance et un succès à long-terme.